KOOPERĀCIJAS PAMATPRINCIPU ROKASGRĀMATA

Kaspars Vecozols, Aivars Latkovskis, Linda Uzkalne, Aiga Smiltāne

LAUKSAIMNIECĪBAS UN MEŽSAIMNIECĪBAS PAKALPOJUMU KOOPERATĪVO SABIEDRĪBU

KOOPERĀCIJAS PAMATPRINCIPU ROKASGRĀMATA

2020.gads 1.versija

Saturs:

1.Kritēriji atbilstības statusa saņemšanai

JĀŅEM VĒRĀ!

Atbilstības izvērtēšanas kritērijos tiek izmantots jēdziens “preču un pakalpojumu kopējais apgrozījums”, kas nav vienlīdzīgs rādītājs sabiedrības neto apgrozījumam!

Preču un pakalpojumu kopējais apgrozījums = ieņēmumi no precēm, kas pārdotas sabiedrības biedriem un personām, kuras nav sabiedrības biedri, un ir nepieciešamas produkcijas ražošanai + ieņēmumi no pakalpojumiem, kas sniegti sabiedrības biedriem un personām, kuras nav sabiedrības biedri, un ir nepieciešami produkcijas ražošanai un kopīgai laišanai tirgū + izdevumi, kas radušies no sabiedrības biedriem un personām, kuras nav sabiedrības biedri, iepērkot lauksaimniecības produkciju tālākai realizācijai vai pārstrādei.

Preču un pakalpojumu apgrozījums starp sabiedrību un tās biedriem = ieņēmumi no precēm, kas pārdotas sabiedrības biedriem un ir nepieciešamas produkcijas ražošanai + ieņēmumi no pakalpojumiem, kas sniegti sabiedrības biedriem un ir nepieciešami produkcijas ražošanai un kopīgai laišanai tirgū + izdevumi, kas radušies no sabiedrības biedriem, iepērkot lauksaimniecības produkciju tālākai realizācijai vai pārstrādei.

Vispārējie atbilstības kritēriji, kas attiecas uz visām KS, kuras pretendē uz atbilstības statusa iegūšanu:

- sabiedrība iepriekšējā saimnieciskās darbības gadā ir sasaukusi vismaz vienu biedru kopsapulci, kurā ar balsojumu ir apstiprināts sabiedrības gada pārskats un peļņas sadale.

Piezīme:

Viens no KS darbības pamatprincipiem ir biedru iesaiste tās pārvaldē. Neskatoties uz to, ka KSL paredz iespēju biedru kopsapulces pilnvaras nodot pārstāvju sapulcei, kā laba prakse tomēr tiek uzskatīta biedru kopsapulces sasaukšana vismaz reizi gadā, lai biedri tiktu iesaistīti aktuālu lēmumu pieņemšanā.

- sabiedrības valdē vairākums ir sabiedrības biedri, ja sabiedrībā nav izveidota padome, kas sastāv no sabiedrības biedriem.

Piezīme:

Neskatoties uz to, ka laba KS pārvaldības prakse pierāda, ka izpildvara būtu jānodala no lēmējvaras, kooperatīvu biedru iesaistei ikdienas stratēģisku lēmumu pieņemšanā tomēr būtu jābūt. Tas nozīmē, ka gadījumā, ja padome sabiedrībā nav izveidota, iesaiste ikdienas stratēģisku lēmumu pieņemšanā, kas nav biedru kopsapulces kompetences jautājumi, būtu jānodrošina caur atsevišķu biedru dalību sabiedrības valdē.

- sabiedrībai nav būtisku neatbilstību KSL noteiktajām prasībām, kas saistītas ar noteikumos minēto kritēriju izpildi.

- sabiedrības darbība un darījumi starp sabiedrību un tās biedriem atbilst statūtiem, un atbilstības izvērtēšanas laikā nav konstatēti būtiski statūtu pārkāpumi un normatīvo aktu prasību pārkāpumi, kas saistīti ar noteikumos minēto kritēriju izpildi.

- saskaņā ar Valsts ieņēmumu dienesta administrēto nodokļu (nodevu) parādnieku datubāzē pieejamo informāciju KS nodokļu (nodevu) parādu kopsumma nepārsniedz 150 euro.

Piezīme:

Informācijas iegūšanai par nodokļu parādiem tiek izmantota Valsts ieņēmumu dienesta publiski pieejamā datu bāze mājas lapā https://www.vid.gov.lv/

- KS nav pasludināts maksātnespējas process vai, saskaņā ar Uzņēmumu reģistra žurnāla informāciju, tā neatrodas likvidācijas procesā.

- KS ir reģistrēta Uzņēmumu reģistrā ne vēlāk kā iepriekšējā gada 1.jūlijā.

- minimālais preču un pakalpojumu apgrozījums starp KS un tās biedriem ir 20 000 To izvērtējot, ņem vērā atsevišķa darījuma ekonomisko saturu un būtību, nevis tikai juridisko formu.

- pēc zaudējumu segšanas vismaz 25 procenti no peļņas, kas izveidojusies iepriekšējā saimnieciskās darbības gadā, tiek ieguldīti KS attīstībā.

Piezīme:

Izvērtējot šo kritēriju, tiek vērtēts, vai KS no gada peļņas vismaz 25 procentus atstāj KS rīcībā, nesadalot tos saviem biedriem.

- saistīto personu īpatsvars nepārsniedz 30 procentus no to KS biedru skaita, ar kuriem kooperatīvam ir preču un pakalpojumu apgrozījums, un to nosaka katrai saistīto personu grupai atsevišķi.

Piezīme:

Kritērija izvērtēšanai tiek izmantota šāda pieeja:

- persona A un visas ar to saistītās personas / kopējas biedru skaits (nedrīkst pārsniegt 30 %);

- persona B un visas ar to saistītās personas / kopējais biedru skaits (nedrīkst pārsniegt 30 %);

- persona C un visas ar to saistītās personas / kopējas biedru skaits (nedrīkst pārsniegt 30 %).

Atkarībā no KS darbības virziena, noteikumos ir paredzēti papildus izvērtēšanas kritēriji:

- LPKS;

- MPKS;

- KS, kas darbojas pārtikas, dzērienu un amatniecības nozarē.

Papildus atbilstības kritēriji LPKS:

- KS biedrs ir fiziska vai juridiska persona, kas savā saimniecībā nodarbojas ar lauksaimniecības produktu ražošanu un izmanto KS pakalpojumus, vai cita LPKS.

Piezīme:

Kritērijs nosaka KS, kura pretendē uz atbilstību, biedru profilu. Ja kāds no sabiedrības biedriem neatbilst šī punkta nosacījumiem, atbilstības statuss sabiedrībai netiek piešķirts.

- KS realizē lauksaimniecības produkciju, kas saražota tās biedra saimniecībā vai iepirkta no tās biedra, kurš ir cita LPKS. Ja sabiedrība realizē lauksaimniecības produkciju, kas iepirkta no tās biedra, kurš ir cita LPKS, iepirktā produkcija ir saražota šīs KS biedra saimniecībā.

JĀŅEM VĒRĀ!

Sabiedrībām, kas sniedz lauksaimniecības tehnikas pakalpojumus, nepiemēro šo prasību.

Par tehnikas pakalpojumu KS uzskatāma tāda sabiedrība, kura sniedz saviem biedriem tehnikas pakalpojumus, taču nenodarbojas ar biedra saražotās produkcijas iepirkšanu un realizāciju, kā arī biedra apgādi ar ražošanai nepieciešamajām izejvielām un materiāliem.

- KS lauksaimniecības preču un pakalpojumu apgrozījums ir ar vismaz 10 biedriem, bet sabiedrībai, kura darbojas: augļu un dārzeņu, vai putnkopības nozarē, vai sniedz lauksaimniecības tehnikas pakalpojumus, vai kuras biedri ir tikai citas LPKS, – vismaz ar pieciem biedriem. Minētais biedru skaits sabiedrībā ir vismaz sešus mēnešus.

JĀŅEM VĒRĀ!

Zemnieku saimniecība un tās īpašnieks uzskatāmi par vienu sabiedrības biedru.

- preču un pakalpojumu apgrozījums starp KS un tās biedriem ir vismaz 75 procenti no KS kopējā apgrozījuma.

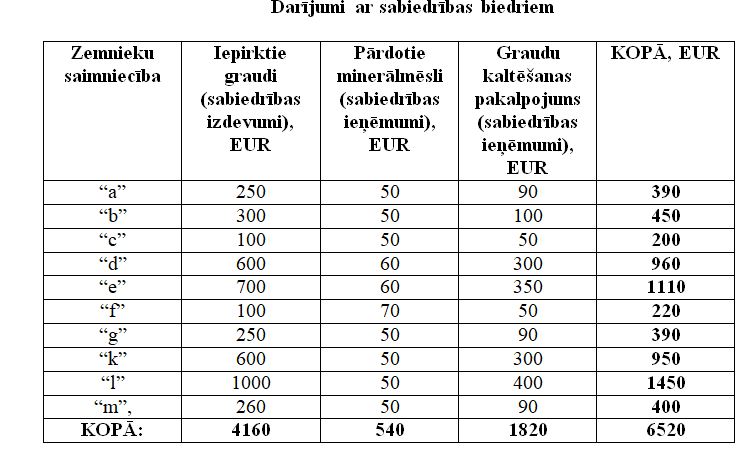

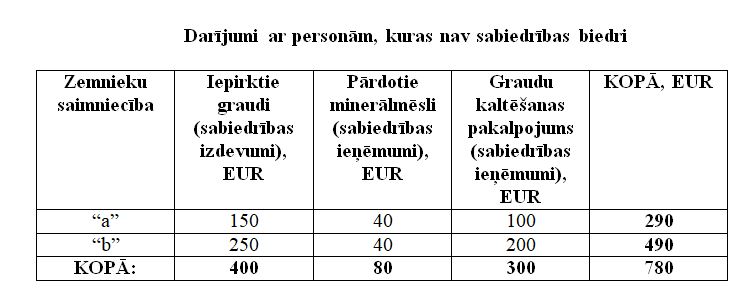

Piemērs:

KS pēdējā noslēgtā gadā ir notikuši darījumi ar zemnieku saimniecībām “a”, “b”, “c”, “d”, “e”, “f”, “g”, “k”, “l”, “m”, kuras ir sabiedrības biedri.

Papildus attiecīgajā gadā notikuši darījumi ar zemnieku saimniecībām “z” un “x”, kuras nav sabiedrības biedri.

preču un pakalpojumu apgrozījums starp sabiedrību un tās biedriem = 6520,00 EUR

preču un pakalpojumu apgrozījums starp sabiedrību un personām, kas nav sabiedrības biedri = 780,00 EUR

preču un pakalpojumu kopējais apgrozījums = 7300,00 EUR (6520,00 EUR + 780,00 EUR)

preču un pakalpojumu apgrozījums starp sabiedrību un tās biedriem procentos no sabiedrības kopejā apgrozījuma = 89, 31 % ((6520,00 EUR / 7300,00 EUR)*100)

!!! No šī secināms, ka minētais kritērijs ir izpildīts.

- KS, kura darbojas augļu un dārzeņu vai putnkopības nozarē, un, kurā ir mazāk par 10 biedriem, preču un pakalpojumu apgrozījums starp sabiedrību un tās biedriem attiecīgajā nozarē ir vismaz 80 procenti no sabiedrības kopējā apgrozījuma. Tāpat arī tehnikas pakalpojumu KS, kurā ir mazāk par 10 biedriem, pakalpojumu apgrozījums starp sabiedrību un tās biedriem ir vismaz 80 procenti no sabiedrības kopējā apgrozījuma.

Piezīme:

Kritērija būtība paredz vērtēt, vai KS, kura izmanto atvieglojumu, kurš paredzēts konkrētai nozarei (mazāks biedru skaits), pamatā darījumi ir saistīti tieši ar minēto nozari.

- peļņa KS biedriem ir sadalīta proporcionāli tiem sniegto preču un pakalpojumu apgrozījumam.

- KS ieņēmumi no lauksaimniecības un pārtikas preču realizācijas, kā arī lauksaimniecības pakalpojumu sniegšanas veido vismaz 75 procentus no KS neto apgrozījuma.

Piezīme:

Kritērija izvērtēšanai ņem vērā un vērtē neto apgrozījuma sastāvdaļas KS grāmatvedības dokumentos un šajā aprēķinā netiek ņemta vērā izdevumu sadaļa. Kritērija būtība paredz vērtēt, vai KS ieņēmumi pamatā tiek nodrošināti no lauksaimniecības nozares.

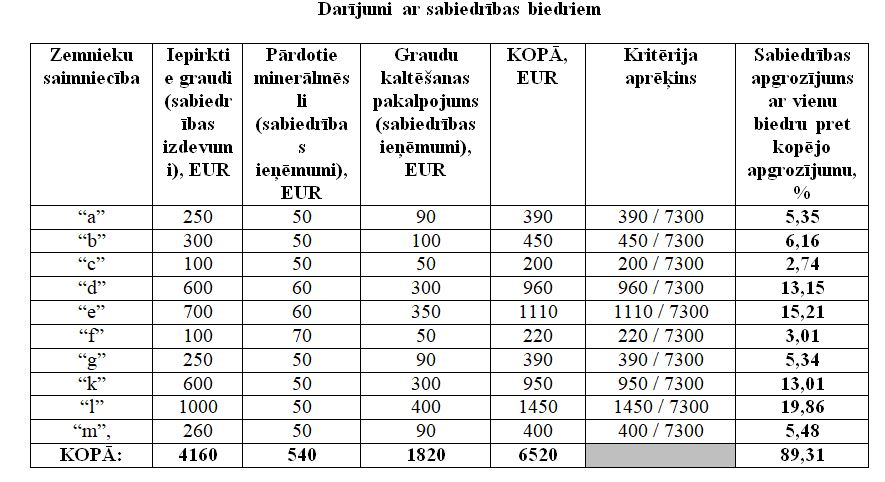

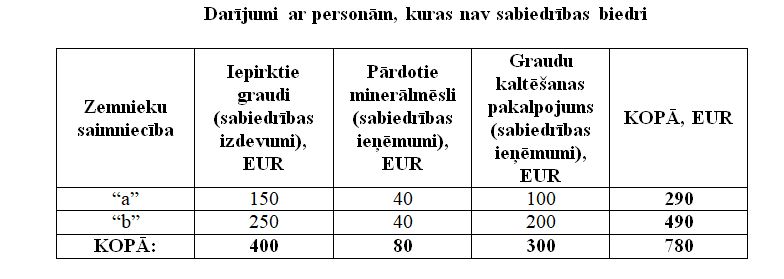

- KS lauksaimniecības preču un pakalpojumu apgrozījums ar vienu biedru nepārsniedz 40 procentus no KS kopējā apgrozījuma;

Piemērs

KS pēdējā noslēgtā gadā ir notikuši darījumi ar zemnieku saimniecībām “a”, “b”, “c”, “d”, “e”, “f”, “g”, “k”, “l”, “m”, kuras ir sabiedrības biedri.

Papildus attiecīgajā gadā notikuši darījumi ar zemnieku saimniecībām “z” un “x”, kuras nav KS biedri.

preču un pakalpojumu kopējais apgrozījums = 7300,00 EUR (6520,00 EUR + 780,00 EUR)

!!! No šī secināms, ka minētais kritērijs ir izpildīts.

- Ja KS nav nostrādājusi pilnu pārskata gadu, KS dibināšanas brīdī visi sabiedrības dibinātāji ir lauksaimniecības produkcijas ražotāji, no kuriem 80 procenti vismaz trīs gadus pirms sabiedrības dibināšanas ir darbojušies kā lauksaimniecības produkcijas ražotāji un ir reģistrējušies kā saimnieciskās darbības veicēji lauksaimniecības nozarē. KS, kuras biedri ir tikai citas KS, minēto prasību nepiemēro.

Papildus atbilstības kritēriji KS, kas darbojas mežsaimniecības nozarē:

- KS biedrs ir fiziska vai juridiska persona, kas ir meža īpašnieks un izmanto MPKS pakalpojumus, vai cita sabiedrība, kas darbojas mežsaimniecības nozarē.

Piezīme:

Kritērijs nosaka KS, kura pretendē uz atbilstību, biedru profilu. Ja kāds no KS biedriem neatbilst šī punkta nosacījumiem, atbilstības statuss sabiedrībai netiek piešķirts.

- KS sniedz mežsaimniecības pakalpojumus un realizē mežsaimniecības produkciju, kas iegūta tās biedra īpašumā vai iepirkta no meža īpašnieka, kurš nav sabiedrības biedrs. Ja sabiedrība realizē produkciju, kas iepirkta no meža īpašnieka, kurš nav sabiedrības biedrs, iepirktā produkcija ir iegūta tā meža īpašumā.

Piezīme:

Kritērija nosaka, ka KS darījumi drīkst notikt tikai ar personām, kuras ir meža īpašnieki neatkarīgi no tā, vai persona ir KS biedrs vai nav.

- preču un pakalpojumu apgrozījums starp KS un tās biedriem ir vismaz 50 procenti no KS kopējā apgrozījuma. Atkārtoti pretendējot uz atbilstības statusu, preču un pakalpojumu apgrozījums starp KS un tās biedriem ir vismaz 60 procenti no KS kopējā apgrozījuma.

Piezīme:

Aprēķina metodika līdzīga, kā piemērā Nr.1.

- KS ieņēmumi no mežsaimniecības preču realizācijas un mežsaimniecības pakalpojumu sniegšanas veido vismaz 75 procentus no KS neto apgrozījuma.

Piezīme:

Kritērija izvērtēšanai ņem vērā un vērtē neto apgrozījuma sastāvdaļas KS grāmatvedības dokumentos un šajā aprēķinā netiek ņemta vērā izdevumu sadaļa. Kritērija būtība paredz vērtēt, vai KS ieņēmumi pamatā tiek nodrošināti no mežsaimniecības nozares.

- KS preču un pakalpojumu apgrozījums ar vienu biedru nepārsniedz 60 procentus no KS kopējā apgrozījuma.

Piezīme:

Aprēķina metodika līdzīga, kā piemērā Nr.2.

- minimālais KS biedru skaits vismaz sešus mēnešus ir 15. Savukārt, preču un pakalpojumu apgrozījums KS ir ar vismaz pieciem sabiedrības biedriem.

Piezīme:

Tas nozīmē, ka, lai izpildītu minimālo prasību, KS ir 15 biedri un apgrozījums pārskata gadā ir bijis ar 5 no šiem 15 biedriem.

- atbilstības izvērtēšanas brīdī KS biedru kopējā apsaimniekotā mežu platība ir vismaz 500 hektāru.

- ja KS nav nostrādājusi pilnu pārskata gadu, visi KS dibinātāji ir meža īpašnieki vai saimnieciskās darbības veicēji mežsaimniecības nozarē un vismaz 80 procentiem tās biedru mežs ir bijis īpašumā vismaz trīs gadus no KS dibināšanas dienas.

Papildus atbilstības kritēriji KS, kas darbojas pārtikas, dzērienu un amatniecības nozarē (turpmāk – mājražošana):

- KS biedrs ir fiziska vai juridiska persona vai cita KS, kas atbilst vismaz vienam no šādiem kritērijiem:

- savā saimniecībā nodarbojas ar lauksaimniecības produktu ražošanu;

- nodarbojas ar lauksaimniecības produktu pārstrādi, izmantojot savā saimniecībā saražotos lauksaimniecības produktus vai produktus, kas iepirkti no citiem lauksaimniecības produkcijas ražotājiem, kuri neatrodas tālāk par 300 km no produkcijas ražotāja, un šā sabiedrības biedra neto apgrozījums nepārsniedz 120 000 eurogadā;

- ir Alkoholisko dzērienu aprites likumā noteiktā mazā alkoholisko dzērienu darītava, kura produkcijas ražošanai izmanto savā saimniecībā saražotos lauksaimniecības produktus vai produktus, kas iepirkti no citiem lauksaimniecības produkcijas ražotājiem, kuri neatrodas tālāk par 300 km no produkcijas ražotāja;

- nodarbojas ar amatniecību.

- KS realizē produkciju, kas saražota tās biedra saimniecībā vai iepirkta no tās biedra, kurš ir cita KS. Ja KS realizē produkciju, kas iepirkta no tās biedra, kurš ir cita sabiedrība, iepirktā produkcija ir saražota šīs sabiedrības biedra saimniecībā.

- preču un pakalpojumu apgrozījums starp KS un tās biedriem ir vismaz 75 procenti no KS kopējā apgrozījuma.

Piezīme:

Aprēķina metodika līdzīga, kā piemērā Nr.1.

- KS ieņēmumi no mājražošanas preču realizācijas, kā arī mājražošanas pakalpojumu sniegšanas veido vismaz 75 procentus no KS neto apgrozījuma.

Piezīme:

Kritērija izvērtēšanai ņem vērā un vērtē neto apgrozījuma sastāvdaļas KS grāmatvedības dokumentos un šajā aprēķinā netiek ņemta vērā izdevumu sadaļa. Kritērija būtība paredz vērtēt, vai KS ieņēmumi pamatā tiek nodrošināti no darījumiem, kas saistīti ar mājražošanas produkcijas realizāciju.

- peļņa KS biedriem ir sadalīta proporcionāli tiem sniegto preču un pakalpojumu apgrozījumam.

- KS preču un pakalpojumu apgrozījums ar vienu biedru nepārsniedz 50 procentus no KS kopējā apgrozījuma.

Piezīme:

Aprēķina metodika līdzīga, kā piemērā Nr.2.

- KS preču un pakalpojumu apgrozījums vismaz sešus mēnešus ir ar vismaz 10 biedriem, bet KS, kuras biedri ir tikai citas KS – vismaz ar pieciem biedriem.